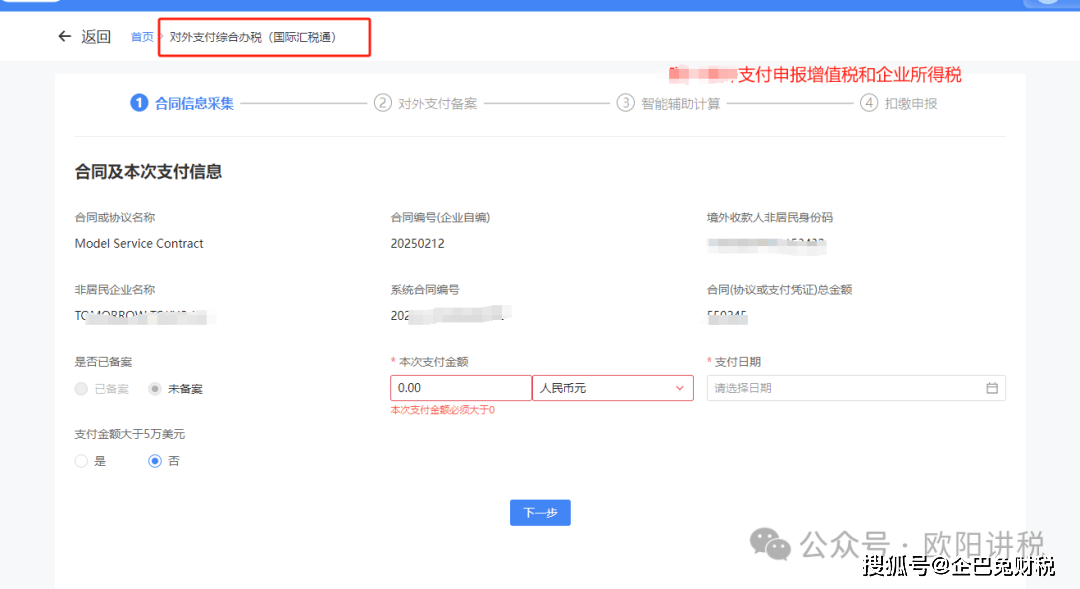

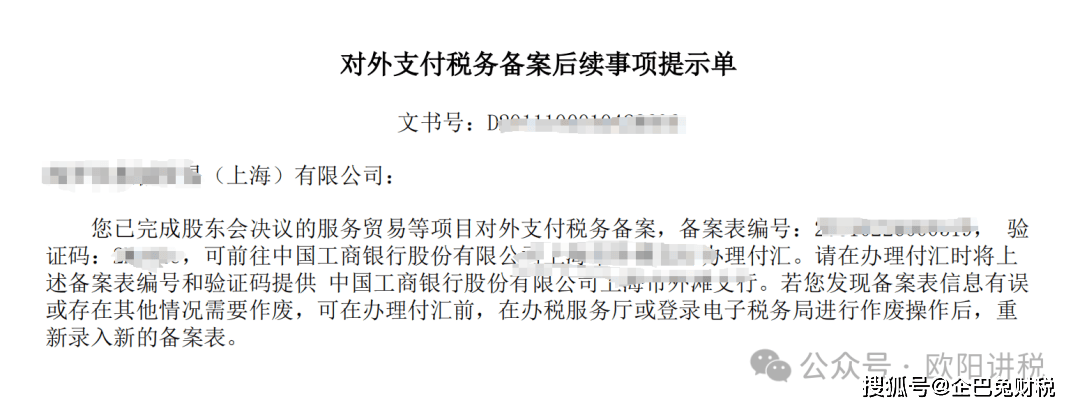

当我们从境外采办商品的时候需要颠末海关,正在海口入境的时候需要缴纳海关关税和海关,海关能够做为进项进行抵扣;可是我们同样会经常碰着需方法取境外的办事费用,包罗:手艺办事费、设想费,特许运营权(商标、专利授权)等,这个时候的处置会比海口更为复杂。我们从采办境外办事,发生办事商业涉及到的税费品种,良多人会想,我采办境外的办事,把钱付给对方,税务上称为:源泉扣缴。按照财税 2016 年 36 号文,只要完全发生正在境外的办事才可免得征。这里的境外要同时满脚两个前提:企业注册地正在境外(非居平易近企业),买卖行为发生正在境外,所以对于绝大部门环境,我们采办境外的办事,买卖行为是发生正在境内,是为了满脚我们境内的营业需求。只要少部门环境,例如我们正在境外举办会展办事,境外的公司供给正在境外的会展办事,这里,出格需要留意的是:帮境外企业代扣代缴,不区分小规模仍是一般纳税人,无论金额大小按照采办办事类型来纳税,办事类 6% 计征,建建工程 9%。按照《企业所得税法》及实施条例,非居平易近企业(境外企业)正在中国获取劳务及办事收入,企业所得税率为20%,目前减半征收,按照10%进行预缴企业所得税。若是跟中国有税收协定的国度或地域,例如:新加坡、东南亚国度以及港澳台地域,能够享受协定的优惠税率5%,这也是为什么来中国投资的外资企业会通过或者新加坡设立控股公司来投资的缘由之一,但想要享受优惠的协定税率需要供给相关证明材料。前面曾经说过,附加税是不再征收的,是2021年国度税务总局明白了对境外单元和小我向境内发卖劳务、办事、无形资产时,附加税不再征收。对境外企业发生的办事商业,正在进行银行转账之前是需要进行税务存案并代缴相关税费的。具体的流程包罗:消息采集,税费领取,获取税务存案及凭证。境外企业名称、注册地等,采集完成境外企业消息后会生成一个境外企业的一个中国非居平易近身份码(相当于税号)。采调集同消息需要包含:合同名称、编号、总金额、收款方消息,然后正在打点合同消息采集的时候需要确认领取金额能否大于5万美元,大于5万美元的还需要供给更多的营业实正在性证明材料交付税务局进行留存备查。 当我们完成税务的存案流程,金额小于5万元时是不需要或者转账验证码,间接正在开户行进行境外汇款申请即可。

当我们完成税务的存案流程,金额小于5万元时是不需要或者转账验证码,间接正在开户行进行境外汇款申请即可。

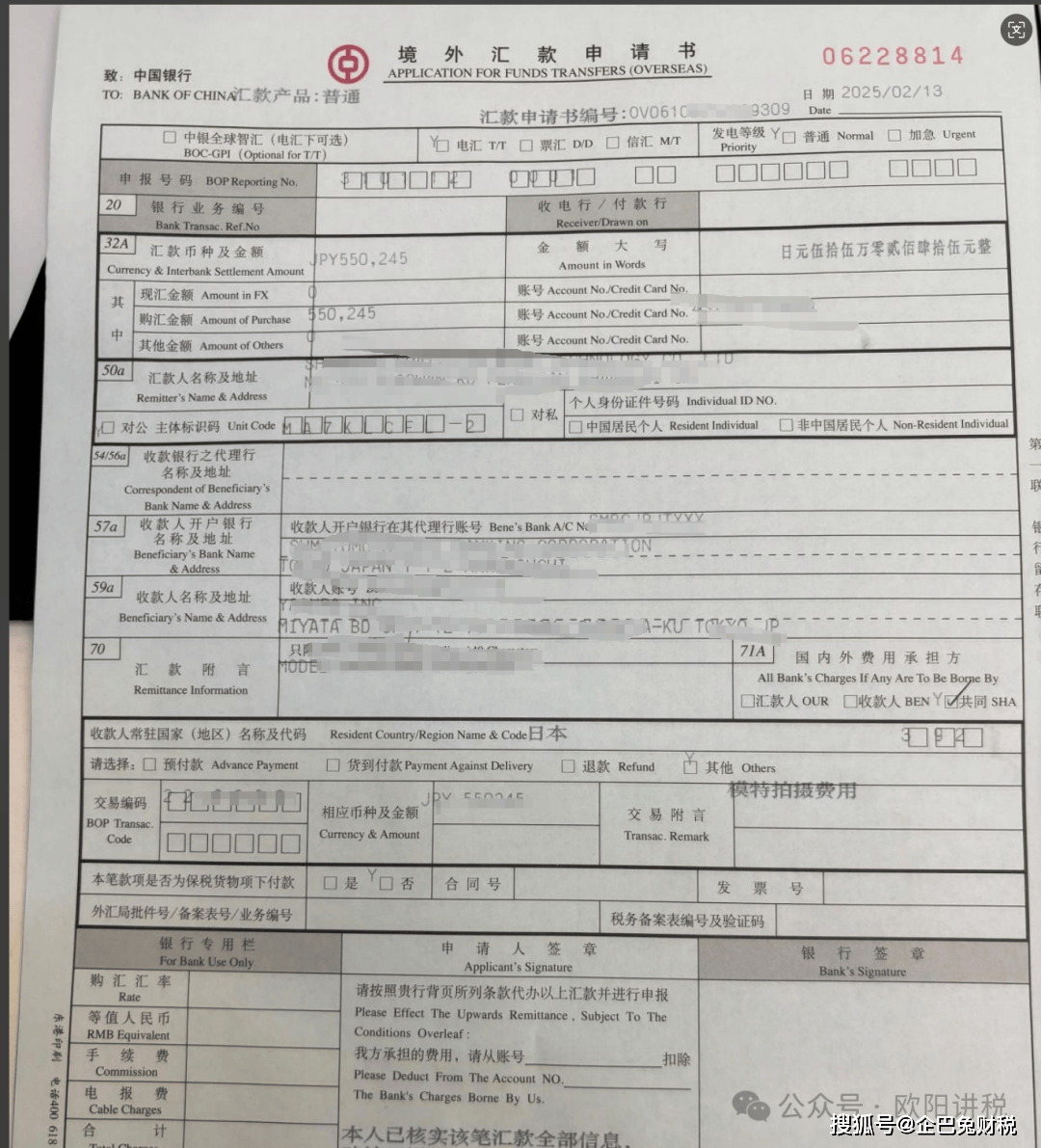

第一,良多人会感觉当对外领取金额比力小的时候,银行能够间接进行领取,所以就没有进行税务对外领取存案,这个经常发生正在中小微企业,由于公司的财政、出纳不懂政策,导致企业存正在税务风险,补交税款+畅纳金+罚款;第三,由于对外办事商业领取流程较为复杂,并且需要缴纳和企业所得税,良多老板就正在想是不是能够通过采办货色的表面间接对外领取;第四,对于对外领取金额跨越5万美元以上的办事费,没有留存税务存案核查材料,一般来说领取金额跨越5万美元时,需要存案的材料包罗但不限于:合同,付汇凭证,形式,纳税凭证,营业的发生地证明材料以及证明营业的线 参考政策?。

第一,良多人会感觉当对外领取金额比力小的时候,银行能够间接进行领取,所以就没有进行税务对外领取存案,这个经常发生正在中小微企业,由于公司的财政、出纳不懂政策,导致企业存正在税务风险,补交税款+畅纳金+罚款;第三,由于对外办事商业领取流程较为复杂,并且需要缴纳和企业所得税,良多老板就正在想是不是能够通过采办货色的表面间接对外领取;第四,对于对外领取金额跨越5万美元以上的办事费,没有留存税务存案核查材料,一般来说领取金额跨越5万美元时,需要存案的材料包罗但不限于:合同,付汇凭证,形式,纳税凭证,营业的发生地证明材料以及证明营业的线 参考政策?。