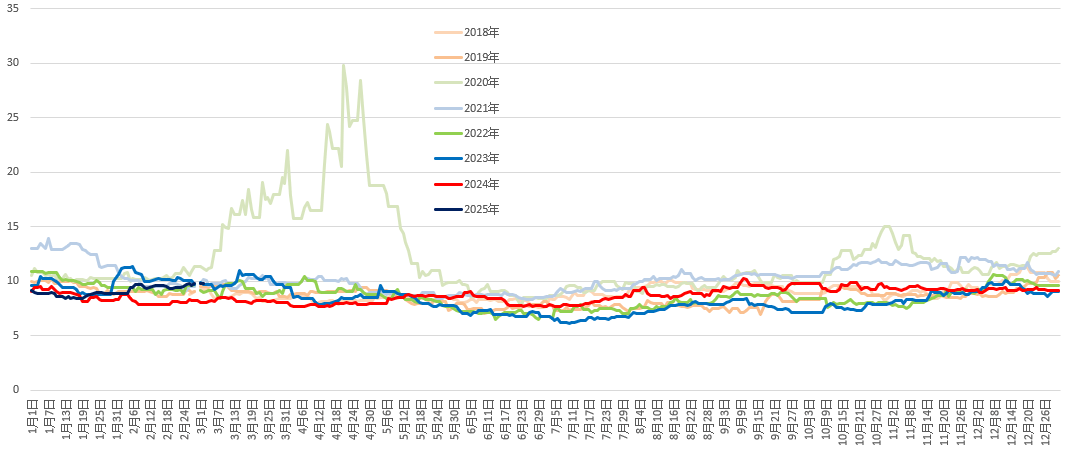

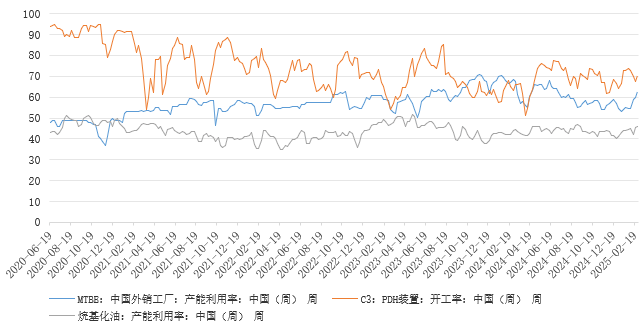

自2021年下半年以来,剔除汇率要素后的国内液化气现货对布伦特原油现货的比值(反映液化气相对于原油的强弱)总体震动偏弱,波动幅度收窄;这个现象取2021年四时度以来PDH利润持续承压是分不开的。从原料成品核算角度和相关上市公司业绩演讲角度彼此印证了PDH利润持久承压。东华能源2022年以来停业利润比拟之前大幅下降80%以上,而且一度吃亏。东华能源是国内PDH范畴的龙头企业,营业高度聚焦于丙烯、聚丙烯和液化气等。PDH利润低迷次要仍是因为聚丙烯产能快速扩张布景下的产能过剩。正在四大制聚丙烯的线中,PDH的吃亏是最大的,吃亏导致PDH开工率无可避免遭到影响,对液化气的采购支持力下降,从而利空液化气对于原油的比值。 化工产能和需求高增加将放缓。化工需求占比曾经跨越50%。2024年PDH产能新增425万吨至2152万吨,增幅接近25%。化工利润方面,包罗PDH、烷基化和MTBE均表示欠安,PDH如前所述,烷基化毛利持续一年多的低迷形态,开工率低迷,MTBE毛利持续半年处于零以下。连系投产打算环境,2025年化工需求增幅意料将显著放缓。

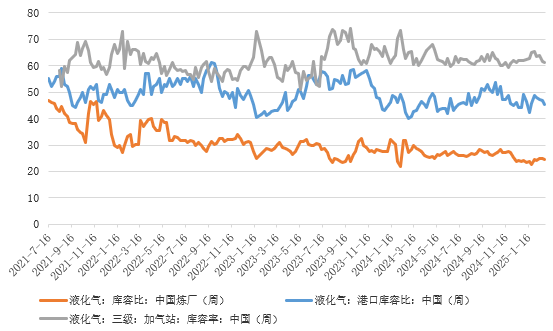

化工产能和需求高增加将放缓。化工需求占比曾经跨越50%。2024年PDH产能新增425万吨至2152万吨,增幅接近25%。化工利润方面,包罗PDH、烷基化和MTBE均表示欠安,PDH如前所述,烷基化毛利持续一年多的低迷形态,开工率低迷,MTBE毛利持续半年处于零以下。连系投产打算环境,2025年化工需求增幅意料将显著放缓。 终端需求方面,汽油添加需求意料继续萎缩,家用和商用燃烧需求意料平稳或略降。估计到2025岁暮新能源汽车保有量向15%接近,对汽油添加需求的影响继续加快。目前下逛燃烧需乞降汽油添加需求即将进入淡季,餐饮收入连结增加但增速下降,天然气替代加快。美国页岩油高速成长之后,原料轻质化,全球液化气产量正在油气总体产量中的占比提高,从而也导致“气/油”比价偏弱。2025年全球液化气供应意料继续维持较高增加,美国船埠设备投产将进一步添加外放供应能力(中性预期出口能力年增10%)。相关产物方面,LNG价钱比来一年持续低于LPG,形成拖拽感化,但近期LNG曾经反弹迫近LPG。库存方面,口岸库容率中性。炼厂库容率处于多年最但低略有回升,加气坐库容率回落。口岸库存量正在近年高位附近。库容率总体不高。

终端需求方面,汽油添加需求意料继续萎缩,家用和商用燃烧需求意料平稳或略降。估计到2025岁暮新能源汽车保有量向15%接近,对汽油添加需求的影响继续加快。目前下逛燃烧需乞降汽油添加需求即将进入淡季,餐饮收入连结增加但增速下降,天然气替代加快。美国页岩油高速成长之后,原料轻质化,全球液化气产量正在油气总体产量中的占比提高,从而也导致“气/油”比价偏弱。2025年全球液化气供应意料继续维持较高增加,美国船埠设备投产将进一步添加外放供应能力(中性预期出口能力年增10%)。相关产物方面,LNG价钱比来一年持续低于LPG,形成拖拽感化,但近期LNG曾经反弹迫近LPG。库存方面,口岸库容率中性。炼厂库容率处于多年最但低略有回升,加气坐库容率回落。口岸库存量正在近年高位附近。库容率总体不高。 原油反弹受阻但正在低位仍有支持。利多方面,IEA将本年供应过剩预期调减50%。有动静称虽然美国方面呼吁降低油价,但OPEC+可能延迟原定减产时间。虽然美国原油库存季候性反弹,但全体库存程度处于汗青极低程度,同时成品油库存持续下降,有益于原油去库。利空方面,特朗普称将提高美国石油产量,许诺压低油价。商业和利空全球经济,并且我国地产周期下行,电动化对液体燃料替代较着。跟着非OPEC产量的提拔和全球需求的承压,挺价动力将下降,油价震动偏空的可能性偏大。总体而言,成本端原油意料承压但正在近两年低位有支持,全球LPG供应预期高增加;需求端化工需求增速意料放缓,汽油添加和家用商用燃烧需求意料平稳或略降,“气/油”比价反弹难度较大,单边也缺乏驱动。因为未达产和潜正在新产能较多,关心逢高做空PDH利润的机遇。风险点正在于商业和波及液化气,原油出产商政策及走势等。研究员以勤奋的职业立场,、客不雅地出具本演讲。本演讲仅反映研究员的分歧设想、看法及阐发方式,我们隆重相信本演讲中的材料及其来历正在发布之时是靠得住的,但并不所载消息的精确性、靠得住性、时效性以及完整性。演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,可随时更改且不予布告。本演讲的内容不形成对任何人的投资,不形成对相关期货物种的最终买卖根据。投资者须承担投资风险。华联期货无限公司不合错误任何人因利用本演讲及所载材料而形成的丧失承担任何义务。

原油反弹受阻但正在低位仍有支持。利多方面,IEA将本年供应过剩预期调减50%。有动静称虽然美国方面呼吁降低油价,但OPEC+可能延迟原定减产时间。虽然美国原油库存季候性反弹,但全体库存程度处于汗青极低程度,同时成品油库存持续下降,有益于原油去库。利空方面,特朗普称将提高美国石油产量,许诺压低油价。商业和利空全球经济,并且我国地产周期下行,电动化对液体燃料替代较着。跟着非OPEC产量的提拔和全球需求的承压,挺价动力将下降,油价震动偏空的可能性偏大。总体而言,成本端原油意料承压但正在近两年低位有支持,全球LPG供应预期高增加;需求端化工需求增速意料放缓,汽油添加和家用商用燃烧需求意料平稳或略降,“气/油”比价反弹难度较大,单边也缺乏驱动。因为未达产和潜正在新产能较多,关心逢高做空PDH利润的机遇。风险点正在于商业和波及液化气,原油出产商政策及走势等。研究员以勤奋的职业立场,、客不雅地出具本演讲。本演讲仅反映研究员的分歧设想、看法及阐发方式,我们隆重相信本演讲中的材料及其来历正在发布之时是靠得住的,但并不所载消息的精确性、靠得住性、时效性以及完整性。演讲所载材料、看法及猜测仅反映研究人员于发出本演讲当日的判断,可随时更改且不予布告。本演讲的内容不形成对任何人的投资,不形成对相关期货物种的最终买卖根据。投资者须承担投资风险。华联期货无限公司不合错误任何人因利用本演讲及所载材料而形成的丧失承担任何义务。